Cover加入AC王国,DeFi保险会是下一个风口吗

相比于传统保险,如何平衡投保人、承包人以及第三方参与者的利益,如何加强平台代币的应用,都是去中心化保险面临的严峻挑战。

最近YFI创始人AC(Andre Cronje)的一系列“并购”,让被比特币抢走了风头的DeFi重新回到人们视野之中。从11月24日宣布与Pickle合并之后,YFI又接连与Cream、Cover、Akropolis、Sushiswap合并,有人称AC在打造“DeFi托拉斯”。

来源:OKEx Insights

值得注意的是,AC的DeFi版图中除了流动性挖矿、借贷、DEX外,还布局了保险项目。与高收益相对应,加密资产也拥有极高的风险。黑客攻击、51%攻击、合约漏洞事件数不胜数,OKEx Insights在《Harvest被黑客盗走3400万刀,为何DeFi安全事件层出不穷》一文中就进行过探讨。同时,币价的震荡也是加密资产的另一大风险,因此各种DeFi保险项目应运而生,本文选取三个较有代表性的保险项目,对其运作机制进行简要的介绍。

Cover:三种参与者+两种代币+一家合作DEX

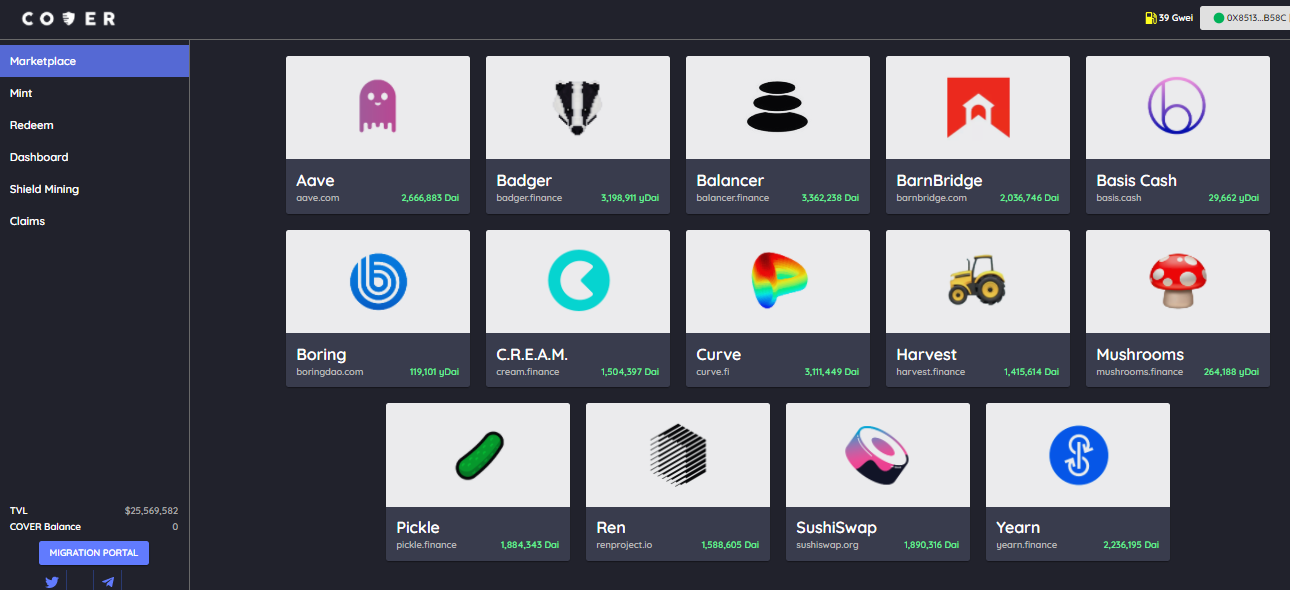

Cover Protocol的前身是yinsure.finance,OKEx Research曾在《NFT沙滩上的珍珠yinsure.finance》一文中介绍过Yinsure,当时这个项目将保单生成为NFT。然而上线后一段时间,项目的两个核心成员之间发生了争执,项目也随之变化。

今年9月,Yinsure重新命名为Cover Protocol,11月28日Cover与Yearn合并,项目代币COVER已于12月9日上线OKEx,上线隔日24H涨幅达到77.23%。

上周,AC在博客发表了一篇关于Cover的文章,文中介绍道,为了实现去中心化保险,Cover设置了CLAIM和NOCLAIM两种代币以及投保人、流动性提供者和预测者三种参与角色,交易则通过DEX Balancer进行。

CLAIM是索赔代币,NOCLAIM是无索赔代币。如某项目发生意外,索赔代币价值 1DAI;如果到期没有发生事故,无索赔代币价值 1DAI;在事件发生或到期前,索赔代币和无索赔代币不可同时赎回。

角色方面,投保人自然就是想给某项目买固定期限保险的人,据官网,目前Cover支持为Aave、Balancer、Curve等项目投保,投保形式是用DAI购买CLAIM。假如1 CLAIM价格是0.1DAI,那么花费1 DAI可以得到10 CLAIM的保额,索赔时就可以用10 CLAIM换得10 DAI。

Cover流动性提供者和其他的流动性挖矿一样,可以选择项目进行质押。不同的是,质押后Cover会铸造CLAIM和NOCLAIM两种代币,如果流动性提供者认为项目不会出事,可以持有NOCLAIM,出售CLAIM获利,反之亦然;流动性提供者还可以把两种代币和DAI放入Balancer Pool,赚取交易/投机/保险费用。

最后还有预测市场用户,这类用户和流动性提供者的区别是不用在Cover或Balancer Pool质押,只需要依据自己的预测购买有固定到期日的CLAIM或NOCLAIM。

流动性矿工的“头盔”——Payaso

Cover主要保的是黑客攻击等事件,Payaso则不同,是一个去中心化币价保险协议,旨在为AMM流动性无常损失提供解决方案。今年9月启动了LP招募计划,11月18日开启了治理代币PAYA挖矿。

Payaso上有投保人、承保人和流动性提供商三种角色,平台币是PAYA。Payaso采用了部分美式期权的设计架构,投保人和承包人可以针对被保障资产某个时刻的币价来签署保险协议。

在保单有效期内,投保人可以在任何时候退出,同时可以按照保险价购买相应的稳定币资产,来对冲所持有资产的价值减少资产潜在的损失风险、流动性风险或其他链上活动带来的损失。

流动性提供商可以挖矿获得PAYA,PAYA具备社区保险奖励标的等事务决策权,平台的保费也通过PAYA结算。其次,持有PAYA同时能享有手续费收入的分配权。

Nexus Mutual:DeFi保险“老大哥”

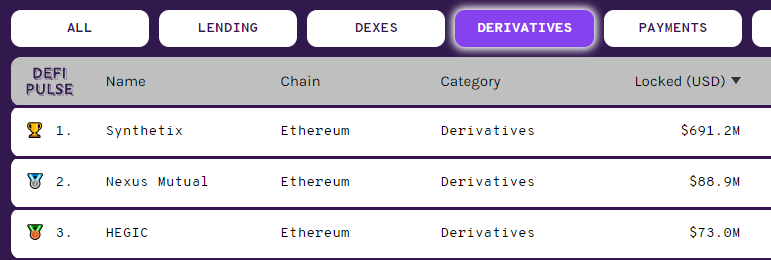

Nexus Mutual堪称DeFi保险的鼻祖,去年就已经启动,代币是NXM,在DeFiPulse衍生品总锁仓市值排行榜中位列第二。

如果DeFi保险也有“险种”,目前的Nexus Mutual和Cover可以算是同一险种——都为智能合约的安全风险提供保险;并且由于安全事件不像币价,有明确的数字,所以Nexus Mutual和Cover都通过社区投票来决定是否赔付某项目的损失。

在Nexus Mutual官网,投保人可以使用ETH或者DAI为特定项目投保,目前支持64个项目,比其他保险协议丰富很多。Nexus Mutual 引入了“去中心化风险评估”机制,与投保人相对应的“承保人”叫做风险评估师,往往是智能合约安全性审计专家,他们将通过质押代币的方式参与特定风险的评估,赚取系统给予的代币奖励。

风险评估师对于自己觉得安全的智能合约,通过质押代币的方式声明其个人对智能合约安全性的背书。如果这份智能合约不安全且发生了被盗事件,那么,作为惩罚,风险评估师之前质押的代币将会被燃烧掉。

总结

除了尚在起步阶段的Payaso,Cover和Nexus Mutual均已经做出过赔付。

今年2月,Nexus Mutual向在bZx漏洞首次被利用前已购买了保险的人支付了首笔索赔,评估人投票支持了第121号和第152号两项索赔,总计约3.1万美元;11月24日,COVER代币持有者也完成了对Pickle Finance黑客攻击事件索赔的投票,超过99%的持有者赞成赔付,之后索赔将移到CVC上。

DeFi保险项目不仅减轻了投保人的损失,也让人们可以更放心地参与DeFi,不用再“火中取栗”,有助于健全DeFi生态、促进行业发展。不过,相比于传统保险,如何平衡投保人、承包人以及第三方参与者的利益,如何加强平台代币的应用,都是去中心化保险面临的严峻挑战。